- 首页

-

产品中心

大股东高溢价要约收购案例分析

日期:2024-04-27 17:22:07 作者: 华体会体育彩票软件/新闻2022年4月27日晚,鲁阳节能(002088.SZ)公告,控制股权的人奇耐联合纤维亚太控股有限公司(下称“奇耐亚太”)拟向除其以外的公司全体股东发出部分要约收购,要约收购股份数量1.26亿股(约占公司总股本的24.86%),要约收购价格21.73元/股,预计所需资金总额最高为27.35亿元。公司于4月26日停牌,停牌前股价为13.10元。公司股票将于4月28日开市起复牌,复牌第二天涨停板报收。

截至要约收购报告书摘要签署日,奇耐亚太持有鲁阳节能1.42亿股股份,约占鲁阳节能总股本的比例28.14%。奇耐亚太称,本次要约收购的目的,是为增加在鲁阳节能的持股比例从而巩固对其控制能力。

鲁阳节能介绍,若预受要约股份的数量少于1.16亿股,则本次要约收购自始不生效,所有预受股份将不被奇耐亚太接受;若预受要约股份数量超越1.26亿股,奇耐亚太按照同等比例收购预受要约的股份。

本次要约收购完成后,奇耐亚太最多合计持有鲁阳节能约2.68亿股股份,约占鲁阳节能总股本的53%。鲁阳节能表示,奇耐亚太的本次要约收购,不以终止公司上市地位为目的。如果本次要约收购顺利完成,奇耐亚太将借助自身的业务经验及资源优势,进一步支持并促进公司成长以及业务发展。

奇耐亚太是一家主要是做投资控股、贸易服务和咨询业务的控股公司,2021年实现净利润9342.67万港元。其背后实控人为两名美国籍自然人José E. Feliciano和Behdad Eghbali。其中,José E. Feliciano先后毕业于普林斯顿大学、斯坦福大学商学院,曾在高盛并购和公司融资部门从事投资银行事务。

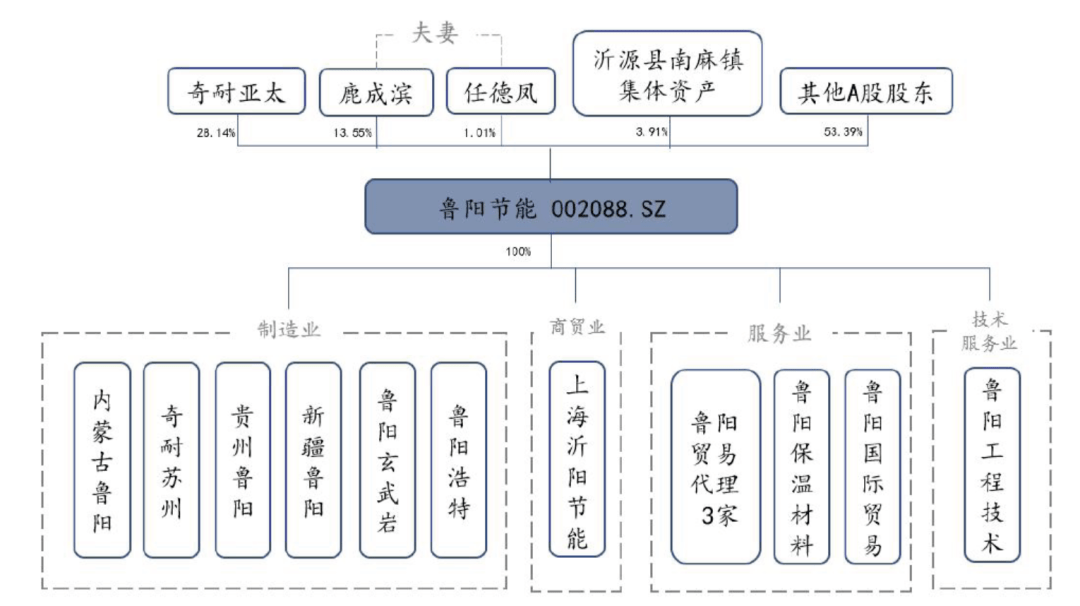

除了股权结构,奇耐亚太在鲁阳节能董事会成员提名、选举等事项做了布局。4月27日,奇耐亚太与鲁阳节能主要股东沂源县南麻街道集体资产经营管理中心(下称“南麻资管”)、鲁阳节能董事长鹿成滨签署协议,就未来公司董事会成员提名、选举等事项做了约定。

而从支持鲁阳节能发展的角度,4月27日,奇耐亚太与南麻资管签署《战略合作备忘录》,双方将为推进鲁阳节能所在地的新材料产业的整体发展通力合作,同时该等合作也将有利于鲁阳节能进一步改善业务结构。

鲁阳节能是南麻镇、沂源县乃至淄博市的有突出贡献的公司。奇耐亚太将在南麻镇持续扩大投资,预计未来5年中有望在当地新增固定资产投资,大多分布在在排气控制、特种纤维、工业热管理,用于公司优化产业体系,挖掘生产潜力,稳定增加销售额。

同时,奇耐亚太拟将鲁阳节能建设为其在中国的特种材料生产、研发和创新中心,以及主要产业平台,将积极推动资源整合。在法律允许的范围内,奇耐亚太会逐步将其在中国的业务整合到鲁阳节能平台,且今后在中国的投资都在鲁阳节能平台运作,帮助鲁阳节能实现业务结构科学化。

下一步,奇耐亚太希望和南麻资管进一步探讨如何结合双方优势,协助鲁阳节能将旗下某些传统产品业务,包括岩棉子公司等的产业优化整合制定具体方案,以期实现对这些传统产品业务在当地的持续经营和长期发展。同时,奇耐亚太也希望和南麻资管讨论在鲁阳节能产业优化过程中产生的新机会。

鲁阳节能可以追溯到沂蒙老区材料厂。1984 年,山东沂源节能材料厂成立于沂蒙老区,是沂源县南麻镇集体所有制企业。1992年,材料厂完成股份制改革,成立淄博鲁阳节能材料股份有限公司,由镇政府持有此前集体资产形成的股份,后于2003 年划转至镇集体资产经营管理中心持有。2006 年,公司在深交所上市,陶瓷纤维棉产能6.7 万吨。2011 年,公司购入岩棉生产线,拓展建筑外墙保温市场,岩棉产线 年奇耐亚太收购镇集体资产经营管理中心持有的29%股权,成为公司第一大股东,持续助力公司技术改革与效率提升。

因此,在鲁阳节能的股东层面,有三个核心股东奇耐亚太(外资,大股东,实控人),持股票比例为28.14%,创始人及管理层股东鹿成滨先生和任德凤女士,持股票比例合计为14.56%,最后是集体资产股东沂源县南麻街道集体资产经营管理中心,持股票比例为3.91%。

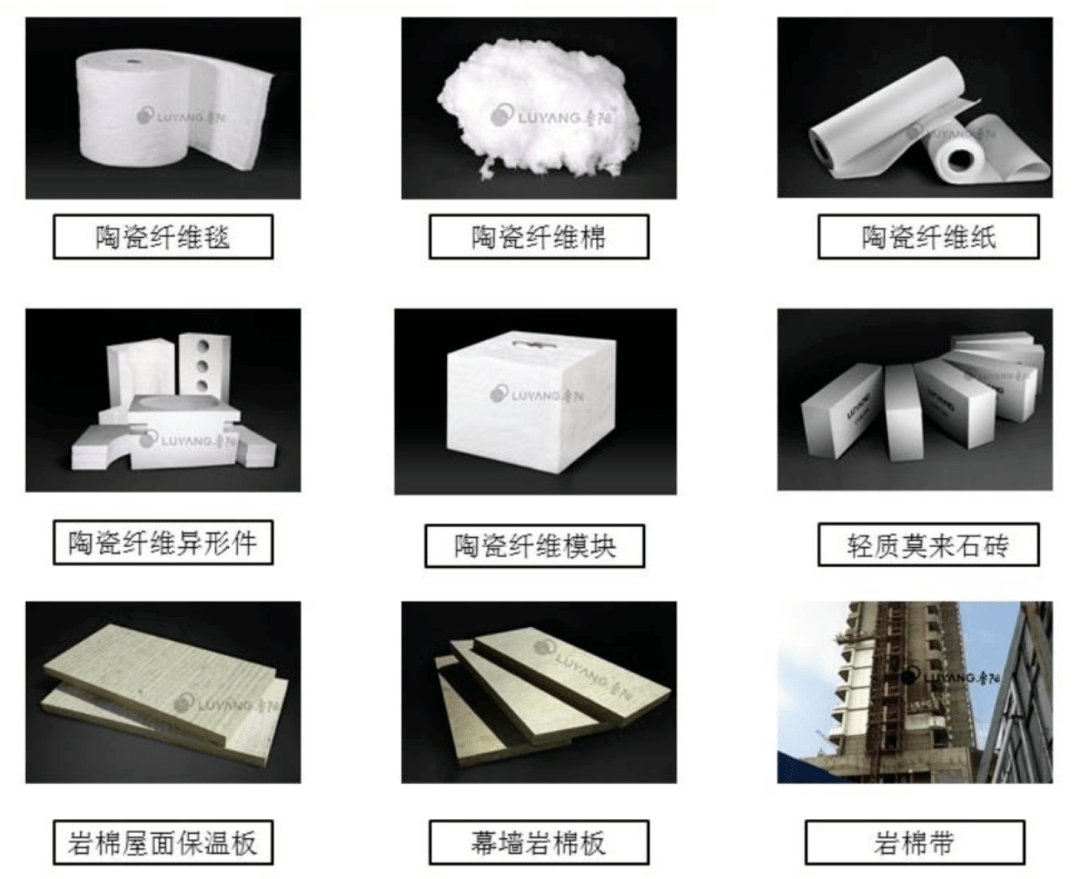

公司创立之初仅陶瓷纤维毡一种产品,应用场景范围局限于冶金、机械制造等传统行业,而后随公司产品形态的不断丰富,目前陶瓷纤维产品已包括棉、毯、毡、板、模块等,产品大范围的应用于石化、冶金、有色金属、建材、电力、机械、陶瓷等行业的工业窑炉耐火保温、管道保温、绝热密封、辐射隔热等领域。随着陶瓷纤维产品生产、应用技术提高和产品品种类型增加,产品应用领域在不断拓展。

可溶纤维是一种能够大大降低纤维对人体及环境的危害性、符合国际卫生组织规定要求的新型陶瓷纤维材料,产品形态最重要的包含棉、毯、毡、板、纸、纺织品、异型块等,可用于工业设施管道隔热、船舶防火保温及建筑防火等领域。

玄武岩纤维(岩棉)是指以玄武岩为主要的组成原材料,经高温熔化后加工而成的一种无机纤维。玄武岩纤维产品具有优良的保温、吸音、隔热、防火、透气等性能,大范围的应用于建筑外墙防火保温、工业设施保温、管道保温等领域。

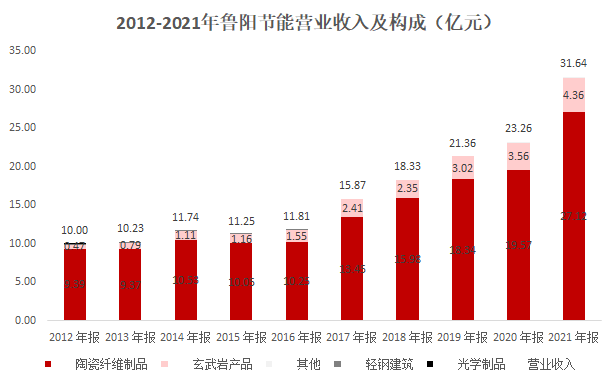

从收入构成来看,公司从成立初期的以陶瓷纤维耐火保温产品的研发、生产、销售、施工业务;在2012 年前后,公司积极寻求转型,开拓玄武岩纤维(岩棉)业务,岩棉业务收入占比逐年提升,至2021年占比达到13.78%,陶瓷纤维业务收入占比虽会降低,但2021年依然占据85.73%。

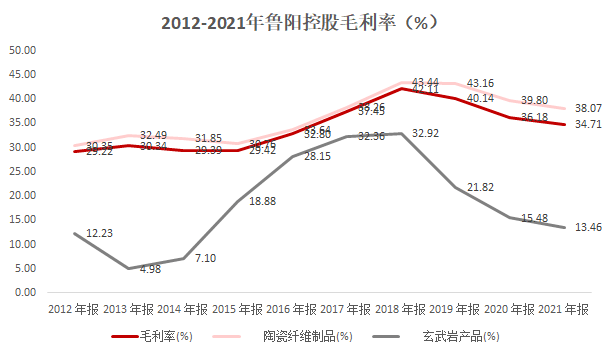

毛利率方面,陶瓷纤维产品毛利率整体高出岩棉产品10-20个百分点左右。其中,受益于公司近年来注重提升陶瓷纤维在高端领域的应用(高端应用领域主要为工业窑炉耐火,低端应用领域主要为工业管线和设施保温),公司陶瓷纤维业务自2018年起毛利率均大幅高于岩棉业务,对公司整体毛利率有所拉低,但由于后者收入占比不高,因此拉低幅度相对可控。

鲁阳节能核心主营陶瓷纤维属于耐火材料的一种,整体上耐火材料可分为致密定型耐火材料、不定型耐火材料与保温隔热耐火材料三种类型,下游应用大多分布在在钢铁(70%)、水泥(7%)、陶瓷(6%)、化工(4%)等行业。

陶瓷纤维按使用温度的不同可分为低端产品和高端产品,一般可将应用于1000℃以下的分类为低端产品(功能以工业管道保温为主),1000℃以上的为高端产品(功能以耐火为主),其中陶瓷纤维高端产品的壁垒在于设备水平、工艺配方与销售渠道。

其中,国内高端陶瓷纤维行业中,大部分厂商产能规模较小,主要市场之间的竞争者是英国摩根、美国奇耐联合等国外公司以及上市公司鲁阳节能,陶瓷纤维行业高端市场CR3 市占率达到80%-90%左右,高端市场竞争格局优异。

由于鲁阳节能与奇耐及其关联方签订避免同业竞争协议,约定在美洲、欧洲(俄罗斯除外)、印度等地区由奇耐联合纤维全资子公司Luyang Unifrax 独家经销公司的陶瓷纤维制品,同时,在中国市场由公司独家经销奇耐及其关联方可能与公司构成竞争的产品。因此,中国区域的陶瓷纤维高端市场主要由鲁阳节能和英国摩根两家公司竞争。

低端产品的低进入门槛,同时又受到耐火砖等其他传统产品的竞争,国内陶瓷纤维低端商品市场中小企业众多,产品质量参差不齐,竞争较激烈,尤其在陶瓷纤维毯等领域,价格中等水准偏低,各厂商价格竞争较为激烈。

总体来看,鲁阳节能在高端陶瓷纤维市场具有较为长期竞争优势,且该细分市场之间的竞争格局较好,公司这一市场的成长和盈利预期较好。

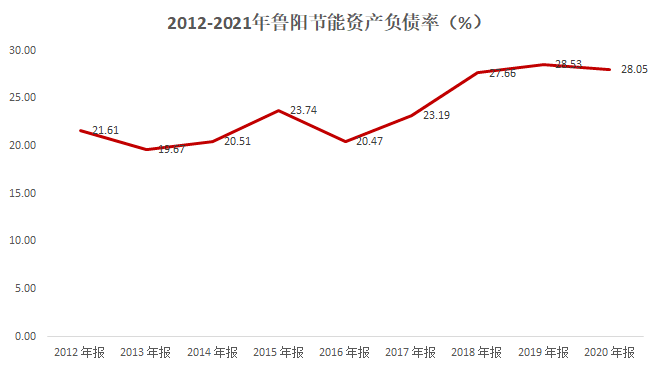

鲁阳节能虽然属于传统制造性企业,但公司财务相对稳健,资产结构上,公司从始至终维持着较低的资产负债率,常年低于30%,且无任何长期负债,也无太多短期负债,主要是日常经营产生的应付账款和合同负债等,整体财务风险较小小。

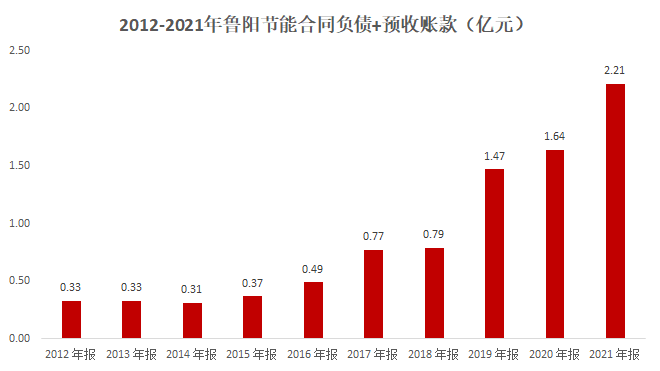

而且公司合同负债+预收账款准年增加,尤其是2019年之后,最近三年预收账款分别为1.47亿元、1.64亿元和2.21亿元,在产业链上的话语权逐年提升。

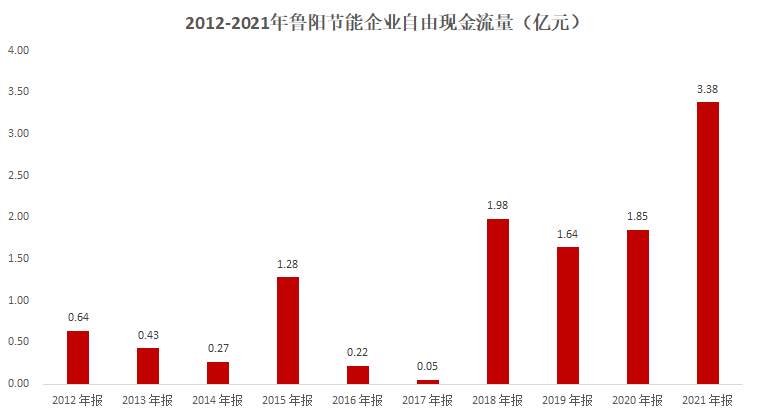

更关键的是,2012年至今,鲁阳节能从始至终保持正向的企业自由现金流,尤其是2018年以来,公司自由现金流分别达到1.98亿元、1.64亿元、1.85亿元和3.38亿元,公司自身造血能力较强。

从公司层面无任何担保纪录,除了买银行打理财产的产品外,也就没有做任何的对外投资。从大股东层面公司无任何的股票质押,重要股东交易记录2015年有增持,此后无任何的增减持记录。

2015年,国际第二大陶瓷纤维生产企业美国奇耐联合纤维公司(Unifrax,“奇耐公司”)对公司的战略入股。这次战略入股之前,公司控制股权的人为沂源县南麻镇集体资产经营管理中心,最终控股人为沂源县南麻镇人民政府,持股票比例为33%。

战略股东奇耐公司原本有自己的陶瓷纤维生产线,奇耐联合纤维(苏州)有限公司“奇耐苏州”)。奇耐苏州设立于2006年,并于2008年正式投产,基本的产品是陶瓷纤维棉毯。

金融危机环境下奇耐苏州产品销路受限、产能利用不足、逐年亏损,多年来一直依赖股东持续提供资金支持维持生产经营。

1、2014年4月,奇耐公司投资平台奇耐亚太以7.2亿元对价收购沂源县南麻镇集体资产经营管理中心所持有的公司29%股份。2015年5月,该交易完成交割,奇耐亚太成为公司新的控制股权的人。

2、2014年4月,公司与奇耐公司就关联方同业竞争进行了约束,同时约定公司以300万对价收购奇耐苏州100%股权。并由公司贷款1.06亿元人民币,帮助奇耐苏州归还其对 Unifrax UK Holdco Limited 及其关联方的欠款。2015年4月,该交易完成交割,公司完成收购奇耐苏州。

3、2014年4月,奇耐亚太的关联方Unifrax I LLC(许可人)与奇耐苏州(被许可人)签订了《商标许可协议》与《其他苏州奇耐技术的许可协议》。

通过三步安排,公司实控人变更为奇耐亚太,公司接手负净资产的奇耐苏州并继承其1.06亿关联方欠款,换得了奇耐公司部分产品技术许可和商标授权。

随着实控人的变更,公司治理也得到了进一步制衡和提升,董事会呈现出三大股东分权制衡的格局:六名非独立董事,奇耐亚太占三席,以鹿成滨为首的管理层股东占两席位,原控股股东南麻集体资产管理中心占一席。三名独立董事由三方各自重新推选一人。

提高重大决议事项通过标准:董事会、股东大会对相关事项的表决权通过比例由过半数经过仔细修改为多于2/3 票数通过,特别决议需经出席股东大会股东所持表决权的 3/4 以上通过。

更改了利润分配规则:将每年以现金方式分配的利润应不低于当年实现的可分配利润的 10%,调高比例为20%。

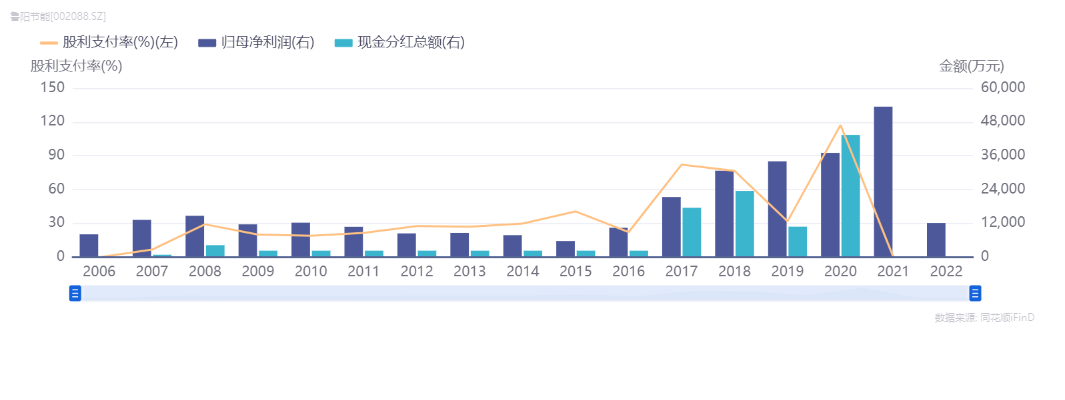

公司自2006年以来,已经累计实现归母净利润30.08亿元,累计现金分红金额达到11.92亿元(仅计算了截止2020年已实施分红,2021年分红还未执行,未计算在内),分红率为39.65%,而该公司仅在2006年IPO融资2.86亿元,2009年定向增发融资3.5亿元,累计股权融资6.36亿元,公司现金分红额已超越长期资金市场融资金额。

自2015 年成为公司大股东后,奇耐亚太15-20 年实际获得约2.83 亿元分红,按21 年年报分红仅算现有股权预计获得1.0 亿元,良好的盈利能力和持续的高分红是奇耐看中鲁阳的原因之一,且愿意提出以27.35亿元在证券交易市场以部分要约收购方式继续大比例增持公司股份。

通常来说,要约收购定价是停牌日前三十个交易日均价15.50元/股,本次奇耐亚太要约收购价为21.73元/股,溢价率高达40.19%。本次要约收购完成后,大股东持股票比例将超过50%(28.14%+24.86%=53%),大股东超预期提升对上市公司的控股权比例,尤其是大幅溢价直接证券交易市场要约收购模式,展示了大股东作为产业资本对于上市公司价值的长期认可和支持力度。

总结来看,奇耐亚太背后的产业资本是全球陶纤双寡头之一,在汽车尾气处理等许多高端产品方面享有技术专利优势,鲁阳节能大股东本次部分要约收购可视为产业资本的一次出手,且出手非常重,不单单是几亿的证券交易市场增持而已,而是高达27.53亿的部分要约收购。从鲁阳节能的主营业务及产品、财务表现及分红,以及所属行业的未来发展前途,且目前的相对低估值状态,似乎就能够理解,为什么大股东要在这样一个时间段出手。

需要提示警醒我们注意的是,虽然本次要约收购溢价率较高,但相信参与预约的股份数量也会较多,要约收购套利策略未必能得到很好的套利机会,如果参与要约股份数量较多,最终回购可能会按比例回购,或许对此公司更值得长期持续跟踪,不是简单的要约套利。返回搜狐,查看更加多

- 上一篇:123港澳彩开奖直播开奖号码

- 下一篇:淘墙纸国产价享用“世界待遇”