- 首页

-

产品中心

产品详情

新疆是我们国家发展国家级风光电重要基地,也是硅基材料原材料工业硅的生产重省,从2018年新疆工业硅产量首次突破百万吨级,2021年新疆产量115万吨,常年稳居中国工业硅产量榜首位置。我国是工业硅生产与消费第一大国,在国家的政策指导分针下,全力发展清洁能源,新疆成为中国重要的“风光火储”清洁能源基地具有先天优势。对比发现,工业硅其他生产基地存在季节性变化,而新疆地区开工率较为平稳以及开工率高于别的地方,且新疆能成为中国硅谷的根本原因就是生产优势显著,从生产原料分布以及产业链格局分布都优于别的地方。本文将从新疆产区的区域概况、产能产量及新增趋势、当地销售及贸易流向、成交方式及历史价格趋势分析、成本优势解析等方面剖析新疆能成为“中国硅谷”之称的秘密。

简介:新疆地处亚洲腹地,乌鲁木齐是全世界离海洋最远的城市。新疆面积160万平方公里,占我国领土面积六分之一。

丰富的矿产资源:新疆煤炭和石油的远景储量均占全国三分之一,天然气储量也极为丰富,现正在实施的”西气东输“工程将把新疆的天然气运向。

如图所示,新疆煤炭在我国排名第四,部分西南地区缺少精煤资源,新疆宁夏是主要的输出地,但昂贵的运费(900-1200元/吨)加剧了工业硅的成本。煤炭作为工业硅原料,除了占比最大的电力资源外,煤炭占比不容忽视,在工业硅冶炼过程中煤炭作为还原剂,在工业硅成本占比工业硅总成本30%-35%左右,且新疆工业硅龙头冶炼工艺主要以全煤工艺为主,当地丰富的煤炭资源成为新疆工业硅生产的优势之一。

便利的交通:兰新铁路横穿北疆,东可达连云港,使东起连云港,西至鹿特丹的亚欧第二大陆桥全线贯通。南疆铁路可直抵新疆第二大城市──喀什。新疆民航业发达,已成为全国航站最多,通航里程最长的省区。新疆是我国边境线最长,邻国最多的省区,有15个对外开放口岸,成为中国向西开放的桥头堡和西部大开发的前沿。

丰富的能源、电力资源:新疆能源资源丰富,风能资源总储量、太阳能年辐射照度总量均居全国第二位,新能源产业高质量发展潜力和空间巨大。为逐渐增强电网输送能力,国网新疆电力有限公司快速推进新能源相关输变电工程建设。新疆吐鲁番市鄯善县太阳能、风能资源丰富,共有新能源场站23座,光伏、风电装机87.2万千瓦。其中,2022年1-3月,新疆电网新投电源14.45万千瓦,其中风电7.95万千瓦,光伏4万千瓦、余热余气余压机组2.5万千瓦。截至3月31日,新疆电网全网总装机达到1.075亿千瓦,同比增长3.39%,其中新能源3720.6万千瓦,占比34.39%,新能源装机规模位居全国前列、西北第一。

丰富的硅石资源:巴州和静县已发现硅石矿产地7处,其中矿点2处,中型矿床1处,大型矿床4处,估算地储量在1亿吨以上,主要分布在巴仑台措尔奥沟及古龙沟、巴音布鲁克岩矿床。据记载,二氧化硅的平均含量为95%。巴州措尔奥沟脉石英矿二氧化硅的平均含量为98%,是生产多晶硅的优质原料。目前该矿已由泽凯矿业公司进行开发,保有储量在4000万吨左右,生产规模约20万吨,成为全疆最大的硅石生产基地。其次,鄯善当地硅矿石资源也较为丰富。

新疆凭借以上叙述的生产所带来的成本优势以及国家红利导向政策,使新疆工业硅产业得以加快速度进行发展。从2017后工业硅生产地由云南转向新疆,且迅速占领市场将近一半以上份额,跃然成为中国乃至全球最大的工业硅生产基地。

在十三五规划期间,全国工业硅中心向新疆转移,煤炭+火热电力优势+硅石矿资源优势突出。且形成产业链一体化闭环发展格局,在十四五规划期间,新疆将打造成为风光水火储一体化基地。根据mysteel调研统计,新疆有工业硅生产企业共23家,涉及冶炼矿热炉子达到170台,2021年全国产能500万吨左右,新疆产能占比全国总产能一半以上。从工业硅地域来看,新疆工业硅生产企业主要聚集在伊犁地区,且金岗工业园区较为集中,根本原因:该区域属于新疆打造低电价洼地的重点区域,且已在16年搭建完成建设220kv输电线mw光伏发电项目,形成了水电、火电、光伏发电、热电、余热发电“五电共建”格局。

从图表能够获得,伊犁虽然厂家数量较为集中但产能占比稍显靠后,产能占比全疆只有17%。而产能和炉数占比最大主要分布在昌吉、石河子市及吐鲁番市,产能占比依次是:29%、29%、18%,其三地主要以合盛集团和东方希望集团为首,寡头发展形势迅猛,两家产能产量加和占比全疆的51.8%。

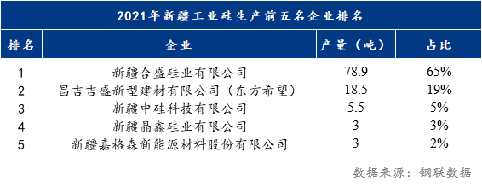

根据以下新疆前五名生产企业中,合盛硅业产量全疆产量65%,东方希望占比19%。在这里浅说一下合盛硅业(ps.后续有具体文章介绍),其产能产量不止是全疆第一,也是全国甚至未来将成为全世界第一。合盛硅业生产基地包括石河子(30万吨)、鄯善(40万吨产能)、奎屯(金松硅业)(3万吨)三个基地产能总接近80万吨,其次云南基地工业硅项目:云南1期规划了40万吨工业硅,本预计2021年4月份可以拿到,建设周期8个月左右,2022年1季度正式投产,而实际直至目前因不可抗因素等多种因素影响还未投产。其次有机硅项目还得依据工业硅的建设情况推进,正常的情况下比工业硅的建设进度晚半年左右。二期要看一期项目的建设情况。

从合盛硅业在全疆的布局来看,合盛硅业在西部有机硅生产基地的布局,充分的利用园区的资源优势,实现了热电联产,大大降低生产所带来的成本;同时提升了合盛硅业对西部地区市场的覆盖能力,也可更好满足西部地区近年来经济提高速度较快省份对有机硅产品日渐增长的需求。合盛东西部产业链一体化布局,迈入以清洁能源优势为主导的水电硅材为一体的产业格局。

2021年中国全年工业硅产量共计261万吨,其新疆地区产量独占鳌头,常年稳居中国产区首位。2021年工业硅主产新疆地区全年产量达到115万吨,占比我国全年产量47%,是中国工业硅供应主要输出地。同比增长27.98万吨,主要新增产量来自新疆哈密晶和源硅业和新疆鑫涛硅业,共计新增产能25万吨左右。

新疆能成为中国“硅谷”之称,其根本原因归咎于新疆工业硅生产开工常年处于高开率状态,通过中国三大主产地开工率对比能够正常的看到,新疆常年开工变化较小,常年开工率基本保持高位,2021年新疆地区开工率平均在65%以上。其次从新疆生产的季节性表现来看:呈现夏季产量缩减、冬天产量提升的局面,而根本原因是夏天保护环境的限制,冬天不要求,且夏天不允许挖河床。

从近两年新疆的开工率基差来看,去年十月份同比拐点较为显著,根本原因由于新疆合盛有机硅厂起火,工业硅生产受一定的影响,新疆开工率下滑至60.12%,随之开工有迅速恢复,十一月开工率达到全年峰值76.78%,供应端大幅度的增加,而需求未匹配,导致同期价格持续阴跌。

探究新疆开工率常年高于别的地方原因还是电力成本低:工业硅生产要消耗大量的能源,而上文提到新疆有着非常丰富的能源资源,具备当地的冶炼优势,其次电力成本是工业硅成本的第一要素,新疆地区全年电价平稳(如图所示),生产稳定,电力优势大大削减了生产压力。

新疆工业硅企业销售主要以当地下游多晶硅、有机硅企业为主,其中消费占比60-70%左右,剩余部分进行零售消费,销往区域主要以华北天津)、华东(浙江江苏)为主。新疆下游企业较为密集,产能占比较大,当地大部分工业硅厂商均以供应当地以多晶硅企业为主,其次供应有机硅企业(鄯善的合盛硅业20万吨),由于新疆产业一体化格局特点突出,合盛硅业工业硅生产与消费都以自给自足为主。

2021年我国多晶硅产能52万吨/年左右,其中新疆多晶硅企业产能占比全国产能66%。全国产能前四名企业均都集中在新疆,分别是保利协鑫、新特能源、新疆大全、东方希望。且随着新疆的电力优势,企业产能在未来均有进一步扩张的计划,扩张产能将达到156万吨。而新疆工业硅扩张计划仍受制于政策。

新疆地区的工业硅成交方式主要以:固定长单交易、贸易、出口为主,成交方式比较固定。

由于新疆下游企业的密集性,大部分生产企业均都交付当地企业为主,且大部分企业都有固定订单的习惯,其次零售订单占比较少,主要交付到天津港贸易商出口为主。随之下游产能进一步扩张以及全球工业硅格局变化,叠加未来期货上市后,品种金融属性加强,期货交割等交易方式也会出现,那么对于未来工业硅的交易方式也会多种多样,且不拘泥于一种。

新疆工业硅价格近两年价格波动较大,尤其是2021开始到2022年出现断崖式波动,从2021年六月开始工业硅价格一路上涨,到2021年10月份硅价一路下滑,根本原因如下几点:

1.不可控、突发性事件集中爆发。六月份新疆某大型有机硅厂发生突发性火灾,而此时正值安全检查时间段,该企业的金属硅厂停产整顿消息在市场蔓延发酵。市场对不可控因素的潜在影响产生了恐慌情绪,纷纷引发硅厂上提报价。

2.硅煤供应紧张,421出现供不应求。八月份中下旬,北方部分硅煤厂生产受限,且硅煤品质参差不齐,致使421牌号质量没办法保证,部分硅厂生产该牌号的成品率大幅度的降低,与此同时下游需求释放,市场供不应求的局面扩张。

3.下半年新疆地区开工率逐步上升。在十月份出现拐点,根本原因由于新疆合盛有机硅厂起火,工业硅生产受一定的影响,新疆开工率下滑至60.12%,随之开工有迅速恢复,十一月开工率达到全年峰值76.78%,供应端大幅度的增加,而需求未匹配,导致同期价格持续阴跌。

工业硅主要成本构成:电力40%(平均电费3毛钱一度,1吨用量13000度左右,电费成本在3900元/吨),硅石10%,还原剂(碳和硅的置换)30%左右。

还原剂:煤炭:吨耗1.5吨,石墨电极:吨耗0.08-0.09吨,木片吨耗0.3吨。

新疆的硅石采购:主要消耗当地为主,其次甘肃和宁夏采购石英石,现在新疆要发展经济。新疆的硅石基本上可以完全满足。

2017年8月新疆发布了《“严禁三高项目进新疆”指示精神着力推进硅基新材料产业健康发展实施意见》,文件中表示,新疆工业硅产能控制在200万吨以内,严控新增产能,新疆内产能实行等量或减量置换。主要打造淮东与吐鲁番两个硅产业区。

从文件表露出集中发展只允许鄯善(合盛)、五彩湾(东方希望)两个地区,不允许单独批复工业硅,必须是做产业链深加工的,管控严格,按照目前新疆的现有产能占比是比较饱和的状态。未来工业硅产业要求门槛变高,批复难度大。同时新增产能有限,从供给端看比较紧张,需求应该会有增长。

在国家政策以及全球经济发展导向,新疆地域优势以及产业优势越来越明显,是我们国家发展“风光水火储”绿色能源的重要一环。随着准东新建硅基新材料产业项目的建成投产,新疆将面临大量预期产能,客观上也要求新疆硅基新材料产业必须要走差异化发展路线,延长产业链,促进产业协同发展,形成产业聚集和产业引领,最终确保在工业硅、高纯硅、多晶硅、单晶硅等产业方面形成国际定价权,加速新疆世界级硅基新材料产业基地的崛起。

- 上一篇:立异底吹熔池熔炼技能使用多范畴

- 下一篇:大宗产品现在看好的依旧是黄金和橡胶